Profesjonalne

Usługi Aktuarialne

01-460 Warszawa

ISO 9001 - gwarancja jakości

ISO 27001 - bezpieczeństwo informacji

(z uwzględnieniem zapisów RODO)

Najlepsze Biuro Aktuarialne

wg Forum Biznesu w latach 2011 - 2016

Jakość nigdy nie jest przypadkiem!

Wycena aktuarialna rezerw na świadczenia pracownicze - aktualne wskaźniki makroekonomiczne na dzień 30.11.2024 stosowane przy wycenie rezerw przez aktuariusza (Biuro Aktuarialne)

2024-12-19

Wycena aktuarialna rezerw na świadczenia pracownicze - aktualne wskaźniki makroekonomiczne na dzień 30.11.2024 stosowane przy wycenie rezerw przez aktuariusza (Biuro Aktuarialne)

Poniżej prezentujemy wskaźniki makroekonomiczne wykorzystywane przez aktuariusza (Biuro Aktuarialne) jako parametry modelu aktuarialnej wyceny rezerw na świadczenia pracownicze (odprawy emerytalne, odprawy rentowe, odprawy pośmiertne, nagrody jubileuszowe, odpis na ZFŚS itp.):

1. Rentowności obligacji skarbowych i jej wpływ na wycenę aktuarialną rezerw pracowniczych.

2. Wskaźniki cen towarów i usług konsumpcyjnych (inflacja) i jej bezpośredni i pośredni wpływ na wyceny aktuarialne rezerw pracowniczych.

3. Przeciętne miesięczne wynagrodzenie i jego wpływ na wyceny aktuarialne rezerw dokonywane w Biurze Aktuarialnym.

4. Minimalne wynagrodzenie i sposób jego wykorzystania przez aktuariusza przy wycenie aktuarialnej rezerw pracowniczych.

5. Odpis na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) i wycena aktuarialna rezerw pracowniczych na ZFŚS.

Wybranych zostało kilka najbardziej istotnych, globalnych wskaźników, które w analogiczny lub wręcz identyczny sposób, wpływają na wyliczenia rezerw pracowniczych przeprowadzane przez aktuariusza lub biuro aktuarialne, bez względu na specyfikę spółki, liczbę zatrudnionych pracowników, typy świadczeń itp.

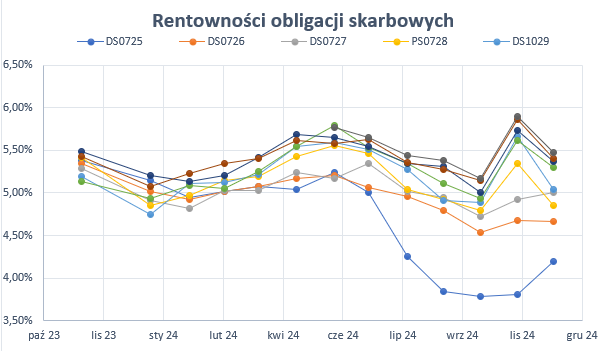

1. Rentowności wybranych obligacji skarbowych i jej wpływ na wycenę aktuarialną rezerw pracowniczych

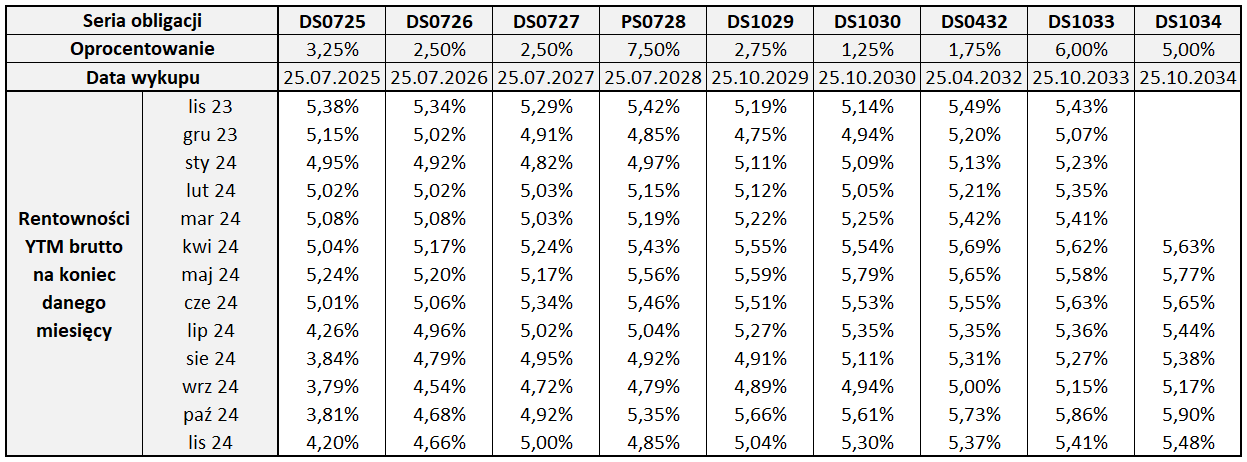

W aktuarialnej wycenie rezerw na świadczenia pracownicze do dyskontowania przyszłych płatności stosowana jest stopa procentowa, zwana stopą dyskonta. W polskich warunkach aktuariusz (Biuro Aktuarialne) kalibruje jej wartość w praktyce na podstawie rentowności obligacji skarbowych o odpowiedniej zapadalności oraz płynności. W tabeli poniżej zebrano podstawowe informacje o wybranych obligacjach skarbowych, które mogą stanowić podstawę do ustalania stopy dyskonta przy wycenie rezerw pracowniczych przez aktuariusza i firmy aktuarialne.

Źródło: opracowanie własne na podstawie skanera rentowności obligacji Catalyst.

Poglądowy wykres wartości rentowności analizowanych obligacji skarbowych w ostatnich miesiącach prezentujemy poniżej.

Żródło: opracowanie własne na podstawie skanera rentowności obligacji Catalyst

Wycena rezerw na świadczenia pracownicze jest bardzo wrażliwa na zmianę wartości stopy dyskonta. Przyjęcie wyższych wartości stopy dyskonta powoduje spadek aktuarialnych rezerw na świadczenia pracownicze, o ile żadne inne założenia i parametry nie zostały zmienione (ceteris paribus). Natomiast zastosowanie niższych wartości stopy dyskonta generuje wyższą rezerwę aktuarialną (działa przeciwnie), o ile oczywiście żadne inne założenia i parametry nie uległy zmianom.

Ogólnie zmiana stopy dyskonta o 1,00% powoduje zmianę wysokości wyceny aktuarialnej rezerw pracowniczych o około 5-10% w zależności od horyzontu czasowego zapadalności rezerw – dla krótszego horyzontu zapadalności zmiana jest niższa, niż dla długiego. Np. dla rezerw na nagrody jubileuszowe zamiana stopy dyskonta powinna mieć mniejszy wpływ względny (procentowy) na wyniki, niż dla rezerw na odprawy emerytalne i rentowe lub ZFŚS (w wartościach bezwzględnych oczywiście może być inaczej, ze względu na to, że rezerwy na nagrody jubileuszowe są na ogół znacznie wyższe niż rezerwy na odprawy emerytalno-rentowe i ZFŚS).

Ze względu na powyższe, w Międzynarodowym Standardzie Rachunkowości nr 19 (MSR 19) oraz Krajowym Standardzie Rachunkowości nr 6 (KSR 6), jest dokładnie opisany sposób szacowania stopy dyskonta aktuarialnych rezerw pracowniczych, który nie pozwala na jej dowolny wybór, w zależności od „potrzeb” danego przedsiębiorstwa.

Ze względu na specyfikę polskiego rynku obligacji, związaną głównie z brakiem dostatecznej liczby bezpiecznych obligacji przedsiębiorstw, biuro aktuarialne lub aktuariusz wyceniający rezerwy musi także posiadać odpowiednie doświadczenie w wyborze stopy dyskonta. Przy jej wyborze należy także pamiętać o specyfice danego przedsiębiorstwa i wynikającym z niego terminie zapadalności świadczeń, które później będą dyskontowane.

W wyliczeniach wykonywanych przed datą bilansową wyceny, stosuje się stopę dyskonta skalibrowaną na datę przeprowadzania wyceny aktuarialnej. W takich sytuacjach niektóre spółki aktualizują wyceny w nowym roku, by uwzględnić w kalkulacji stopę dyskontową stricte odpowiadającą dacie bilansowej. Takie działania ma uzasadnienie wtedy, gdy fluktuacje rentowności obligacji skarbowych są istotne, ale też gdy jednostce zależy by zobowiązania jakimi są rezerwy na świadczenia pracownicze figurowały w bilansie w wartości jak najbardziej odpowiadającej dacie bilansowej.

2. Wskaźniki cen towarów i usług konsumpcyjnych (inflacja) i jej bezpośredni i pośredni wpływ na wyceny aktuarialne rezerw pracowniczych

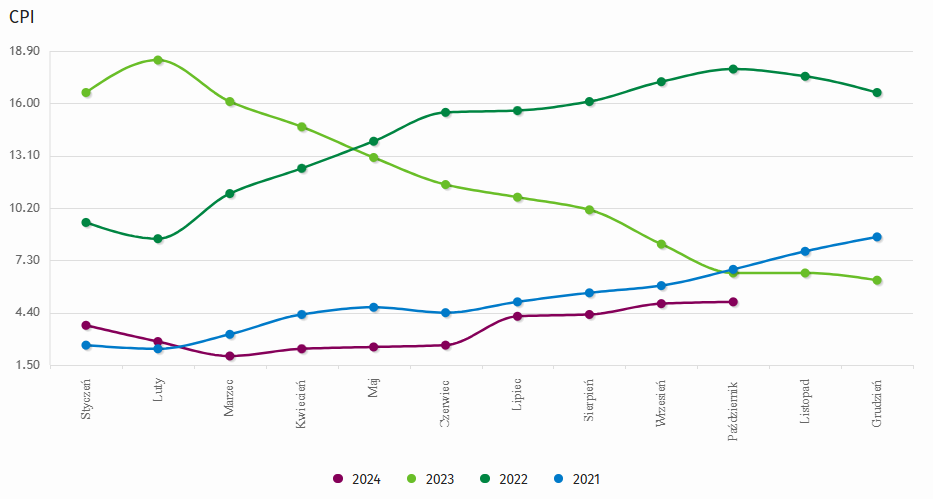

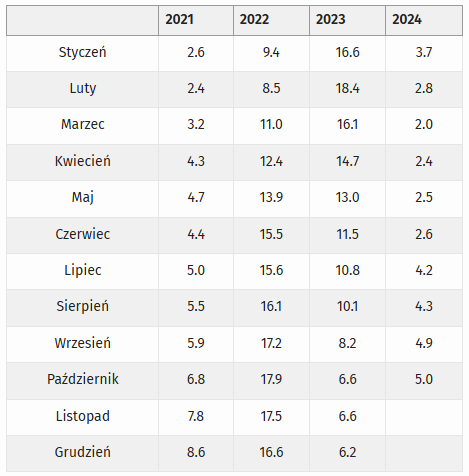

Inflacja, czyli wskaźnik cen towarów i usług konsumpcyjnych, opisuje spadek siły nabywczej pieniądza. Poniżej prezentujemy opublikowany przez Główny Urząd Statystyczny wykres z wartościami inflacji CPI w kilku ostatnich latach.

Poniżej umieszczona jest tabela z procentowymi zmianami inflacji w odniesieniu do analogicznego miesiąca poprzedniego roku.

Inflacja może stanowić podstawę do analizy aktualnej sytuacji ekonomiczno-społecznej. Jakie miejsce zajmuje inflacja w wycenie aktuarialnej rezerw na świadczenia pracownicze (rezerwy emerytalne, rezerwy pośmiertne itd.)? Można wskazać kilka kierunków wpływu tego ważnego parametru na aktuarialną wycenę rezerw.

Przede wszystkim kształtowanie się inflacji wpływa na realne wzrosty wynagrodzeń. Inflacja także mocno kierunkuje decyzje o prognozowanych wzrostach podstaw świadczeń pracowniczych. Najczęściej wysoka inflacja jest pobudką do ustalenia wyższych prognozowanych wzrostów podstaw świadczeń, co skutkuje wzrostem kwot rezerw pracowniczych (o ile analizujemy wpływ zmian tylko tego jednego czynnika).

Ponadto niektóre świadczenia pracownicze mogą wprost zależeć od tego parametru, np. gdy odprawa emerytalna w ustalonej w regulaminie początkowej wartości nominalnej z roku na rok wzrasta zgodnie z faktyczną inflacją z ostatniego roku. Wówczas zmiana rezerwy emerytalnej zależy od aktualnej inflacji i zmienia się w taki sam sposób jak wskaźniki cen towarów i usług konsumpcyjnych.

W nawiązaniu do wcześniej omawianego parametru - stopy dyskonta - warto zauważyć, że rentowności obligacji są m.in. pochodną inflacji. Zatem wpływ inflacji na wysokość rezerw pracowniczych jest bardzo istotny i aktuariusz lub biuro aktuarialne, które szacuje rezerwy, powinno także uwzględniać jej wpływ bezpośredni lub pośredni na wycenę.

3. Przeciętne miesięczne wynagrodzenie i jego wpływ na wyceny aktuarialne rezerw dokonywane w Biurze Aktuarialnym

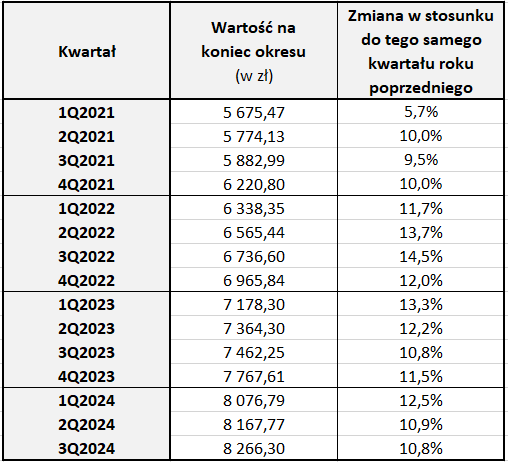

Główny Urząd Statystyczny regularnie publikuje informacje o przeciętnym miesięcznym wynagrodzeniu, w tym o przeciętnym miesięcznym wynagrodzeniu w sektorze przedsiębiorstw bez wypłaty nagród z zysku. Do tego wskaźnika publikowanego około 15 dni po każdym kwartale odwołuje się wiele ustaw oraz rozporządzeń.Zgodnie z opisem metodologicznym GUS jest to

pracowników za pracę wynikającą z umowy o pracę (…), do przeciętnej liczby zatrudnionych

w danym okresie; po wyeliminowaniu osób wykonujących pracę nakładczą oraz zatrudnionych

za granicą.

Przyrost wartości parametru prezentuje poniższy wykres.

Przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw jest statystyczną charakterystyką opisową wynagrodzeń w sektorze przedsiębiorstw w Polsce. Jako wartość średnia (przeciętna) jest oczywiście znacznie bardziej niż np. mediana obarczona wrażliwością na wartości z krańców swojego zakresu (najmniejszych oraz tych największych). Niemniej niezmiennie obrazuje tendencję zmian wynagrodzeń w Polsce, zwłaszcza gdy analizujemy nie tyle jej wartości nominalne, lecz jej zmiany.

Niektóre świadczenia pracownicze (np. odprawa emerytalno-rentowa) jako podstawę świadczeń mają wprost przyjęte przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw z ustalonego kwartału. W takich sytuacjach eksperci z biura aktuarialnego (aktuariusz) podczas kalkulacji takiej rezerwy emerytalnej uwzględniają historyczne tendencje wzrostów omawianego wskaźnika gospodarczego w celu ustalenia prognozowanych wzrostów podstawy świadczenia. Wraz ze wzrostem przeciętnego miesięcznego wynagrodzenia będącego podstawą świadczenia, rezerwa aktuarialna na to świadczenie rośnie (pomijając zmiany innych parametrów modelu wyceny rezerw).

Zmiana wartości wynagrodzenia będącego podstawą np. świadczenia emerytalnego o 1,00%, powoduje, że wycena aktuarialna rezerw pracowniczych zmienia się także o 1,00% - mamy tu zależność liniową.

4. Minimalne wynagrodzenie i sposób jego wykorzystania przez aktuariusza przy wycenie aktuarialnej rezerw pracowniczych

Poza inflacją oraz przeciętnym wynagrodzeniem, ważnym parametrem wpływającym na aktualne podstawy świadczeń pracowniczych, jak i ich prognozowanych wzrostów, jest wynagrodzenie minimalne. Charakteryzuje się ono corocznym wzrostem. Jak jest ustalane? Propozycja wysokości płacy minimalnej ustalana jest w oparciu o inflację prognozowaną na kolejny rok oraz - jeśli płaca minimalna jest niższa od połowy wysokości średniej krajowej - również o dwie trzecie realnego wzrostu gospodarczego. Wzrost minimalnego wynagrodzenia może też być wyższy od minimum określonego ustawą.Wartości minimalnego wynagrodzenia obowiązujące w ostatnich latach podajemy w tabeli poniżej.

Wynagrodzenie minimalne jest obok inflacji tym wskaźnikiem, który w modelach wyceny rezerw aktuarialnych może być bezpośrednim jak i pośrednim czynnikiem definiującym jej wysokość. Np. zgodnie z wewnętrznymi regulaminami, podstawą naliczania odpraw emerytalno-rentowych może być wprost wynagrodzenie minimalne lub jego wielokrotność. Jednak oprócz takiej bezpośredniej zależności należy podkreślić bardziej pośredni wpływ minimalnego wynagrodzenia na kształtowanie się rozkładu wszystkich płac w firmach. Wraz ze wzrostem wysokości minimalnych wynagrodzeń, niejednokrotnie zachodzi wręcz konieczność zastosowania podwyżek w stosunku do pozostałych, dotychczas wyższych pensji. Jest to zwłaszcza istotne w okresach dużych wzrostów wysokości pensji minimalnej oraz firm o specyficznym rozkładzie wynagrodzeń (asymetryczny, prawostronnie skośny). Z tego powodu, w efekcie wzrostów minimalnego wynagrodzenia, wzrostowi ulegają rezerwy aktuarialne na wszystkie te świadczenia pracownicze, których podstawy opierają się o wynagrodzenie pracowników, niekoniecznie tylko o minimalne wynagrodzenie, dlatego biuro aktuarialne lub aktuariusz przy wycenie aktuarialnej rezerw pracowniczych powinni także uwzględniać tendencje zmian minimalnego wynagrodzenia.

Wpływ zmiany wynagrodzenia minimalnego, jeśli jest ono bezpośrednio podstawą świadczeń pracowniczych, jest analogiczny jak opisany wynagrodzeniu przeciętnym powyżej - zmiana wartości wynagrodzenia minimalnego będącego podstawą np. świadczenia emerytalnego o 1,00%, powoduje, że wycena aktuarialna rezerw pracowniczych zmienia się także o 1% - mamy tu także zależność liniową.

5. Odpis na Zakładowy Fundusz Świadczeń Socjalnych i wycena aktuarialna rezerw pracowniczych na ZFŚS

Do świadczeń pracowniczych po okresie zatrudnienia, na które tworzy się rezerwy aktuarialne, należy odpis na ZFŚS na byłego pracownika emeryta/rencistę.Zgodnie z art. 5 ust. 2 Ustawy z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych podstawą tworzenia odpisu na Fundusz jest:

poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne

wynagrodzeniez tego okresu stanowiło kwotę wyższą.

Poniżej w tabeli zebrano podstawy do wyliczeń odpisu oraz wysokość odpisu na emeryta/rencistę obowiązujące w ostatnich kilku latach, które wykorzystywane są przez aktuariuszy do aktuarialnej wyceny rezerw na ZFŚS.

Także w tym przypadku, zmiana wartości odpisu na ZFŚS o 1,00% powoduje zmianę wysokości wyceny aktuarialnej odpisu na ZFŚS o 1,00% - mamy tu zależność liniową.

6. Podsumowanie

• Poszczególne parametry wyceny aktuarialnej w różny sposób oddziałują na wysokość rezerwy pracowniczej – jedne bardziej, niż pozostałe (np. zmiana stopy dyskonta o 1,00% powoduje zmianę wysokości rezerwy pracowniczych o około 5-10%, a wzrost podstaw świadczeń o 1,00% jedynie o 1,00%, czyli kilkukrotnie słabiej).

• Ze względu na różny sposób oddziaływania poszczególnych parametrów wyceny aktuarialnej rezerw pracowniczych na ostateczną wysokość rezerwy, bez wiedzy doświadczonego aktuariusza (biura aktuarialnego), ciężko jest ją oszacować bez wcześniejszego jej wyliczenia.

• Wycena aktuarialna rezerw na świadczenia pracownicze jest z jednej strony skomplikowana już ze względu na samą konstrukcję modelu jej wyceny (prognozy aktuarialne na kilkadziesiąt lat do przodu), a dodatkowo bardzo czuła na przyjęte do wyceny opisane powyżej parametry. Aby mieć pewność prawidłowo skonstruowanego modelu aktuarialnego oraz odpowiednio dobranych parametrów wyceny, Międzynarodowy Standard Rachunkowości nr 19 (MSR 19), zaleca korzystanie z usług doświadczonego Aktuariusza lub Biura Aktuarialnego.

Czytaj także:

Egzamin aktuarialny - kim jest aktuariusz i czym się zajmuje?

Nowa prognoza inflacji do 2026

Czy wycenę rezerw pracowniczych do której użyto danych wg stanu na dzień inny, niż bilansowy, należy zaktualizować?

Jakość nigdy nie jest przypadkiem!